La faena de bovinos cayó 6% en el 1er semestre de 2026

Para fines de año la faena total de vacunos podría ubicarse entre los 12,4 y 13 millones de cabezas. Mientras que la faena mensual se mantiene estable.

(NAP) En los primeros seis meses del año, la faena de bovinos superaria ligeramente los 6 millones de animales. Las remisiones a plantas de faena registradas mediante el DTe contabilizan traslados por un total de 1.081.077 vacunos en junio ded 2026.

Respecto de la faena acumulada entre enero y junio se sumarían poco más de 6 M de cabezas, un 9% menos que los 6.613.000 vacunos sacrificaados en igual período del año pasado, el volumen más bajo de los últimos diez años, detalló un trabajo elaborado por ROSGAN (el mercaddo ganadero de la Bolsa de Comercio de Rosario).

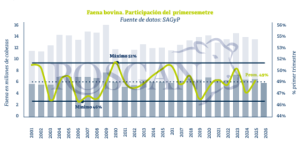

Si bien la faena mensual presenta una relativa estabilidad a lo largo del año, las estadísticas muestran una estacionalidad consistente: la actividad registrada durante el primer semestre suele representar una proporción ligeramente inferior a la de la segunda mitad del año.

La faena del primer semestre de 2026 representó, en promedio, el 49% de la faena anual, con un máximo del 51% y un mínimo del 46%.

Para el presente ciclo, los datos observados hasta el momento sugieren un escenario de faena más cercano a un ritmo lento que a uno acelerado.

Engorde a corral

Asimismo, se observa una creciente participación de la recría dentro de los sistemas de engorde con destino a faena, sumado al fuerte incentivo económico para agregar kilos antes de la terminación, está desplazando hacia adelante la oferta de animales terminados.

Asimismo, se observa una creciente participación de la recría dentro de los sistemas de engorde con destino a faena, sumado al fuerte incentivo económico para agregar kilos antes de la terminación, está desplazando hacia adelante la oferta de animales terminados.

Este proceso ya comenzó a reflejarse en el incremento del peso de faena: en mayo, el peso promedio de la res en gancho alcanzó un máximo histórico de 240 kilos, con aumentos internaual de 7,5 kilos por res.

El rodeo vacuno nacional cuenta con unos 500.000 vientres menos

Este comportamiento sugiere que una mayor proporción de los animales en producción llegará a faena durante la segunda mitad del año, reduciendo la participación relativa del primer semestre sobre la faena anual.

En este escenario, sí se asume que el primer semestre representa entre el promedio histórico (49%) y el mínimo observado en la serie ( 6%) de la faena anual, los poco más de 6 millones de animales faenados hasta la fecha permitirían proyectar una faena total de entre 12,4 y 13,1 millones de cabezas.

Esto implicaría una reducción de entre 500 mil y 1,2 millones animales menos respecto de la faena registrada el año pasado.

Como referencia, en 2025, la producción de terneros aportó aproximadamente 14,4 millones de cabezas al sistema, mientras que la faena alcanzó los 13,6 millones.

El stock bovino se retrajo

Sin embargo, el stock bovino cerró el año con una caída cercana a las 700 mil cabezas, explicada principalmente por la mortandad natural del rodeo, que representa entre el 2% y el 3% de las existencias.

Para el año actual, aun suponiendo una tasa de destete similar o incluso ligeramente superior, el potencial de crecimiento de la producción de terneros, se encuentra limitado por una menor cantidad de vientres en servicio.

En efecto, el rodeo cuenta actualmente con unas 500 mil vacas menos expuestas a servicio, por lo que difícilmente el número de terneros destetados resulte significativamente superior al del ciclo anterior.

En consecuencia, si la oferta de reposición no aumenta de manera sustancial, la faena anual debería ubicarse entre 1 y 1,5 millones de cabezas por debajo de la registrada en 2025 para permitir que el stock bovino cierre el año en niveles relativamente estables, una vez descontadas las pérdidas naturales del sistema.

Con los datos del primer semestre puede estimarse que más del 37% de los animales remitidos a faena provienen de corrales de engorde, cuando apenas cinco años atrás esa participación apenas superaba el 30%.

Con los datos del primer semestre puede estimarse que más del 37% de los animales remitidos a faena provienen de corrales de engorde, cuando apenas cinco años atrás esa participación apenas superaba el 30%.

Asimismo, la elevada ocupación de los establecimientos de engorde a corral —más de 2,17 millones de animales en stock al 1.º de julio, según SENASA, el segundo mayor registro de la serie— reafirma el papel protagónico que seguirán teniendo en la oferta de hacienda durante los próximos meses.

Si bien el precio de la invernada viene mostrando desde el año pasado una relación de reposición relativamente cara respecto de su promedio histórico —habitualmente entre 1,2 y 1,3—, durante el mismo período el costo del maíz medido en kilos de novillito llegó a ubicarse entre un 40% y un 45% por debajo de su promedio histórico (93,4), fortaleciendo significativamente los márgenes del engorde.

El sector atraviesa una de las combinaciones más favorables para la producción ganadera: precios firmes para la hacienda y costos relativos más bajos tanto para el maíz como Esta mejora en la relación insumo-producto redunda en mayores incentivos para agregar Eficiencia y productividad a lo largo de toda la cadena.

En este contexto, el mejor escenario para el sector sería cerrar el año con una faena moderada en número de animales, pero con una mayor eficiencia productiva, reflejada en un incremento del peso medio de faena y, en consecuencia, en una mayor producción de carne por cabeza.

De este modo, la menor extracción de animales no necesariamente implicaría una caída Proporcional en la producción de carne, al tiempo que contribuiría a estabilizar el stock bovino.(Noticias AgroPcuarias)