El impacto del paquete económico de emergencia en la agroindustria

El paquete y, en consecuencia, las medidas hacen un fuerte hincapié en atacar el déficit fiscal, con el objetivo de generar un ancla sobre las expectativas inflacionarias.

(NAP) En las últimas semanas, se tomaron medidas que apuntan a corregir los desequilibrios fiscales y monetarios: aumento del tipo de cambio, sinceramiento de precios relativos, regularización del comercio exterior, recorte del gasto público, aumento de impuestos y proyectos de Ley tendientes a desregular la actividad económica.

(NAP) En las últimas semanas, se tomaron medidas que apuntan a corregir los desequilibrios fiscales y monetarios: aumento del tipo de cambio, sinceramiento de precios relativos, regularización del comercio exterior, recorte del gasto público, aumento de impuestos y proyectos de Ley tendientes a desregular la actividad económica.

En este contexto, de aprobarse las nuevas alícuotas de derechos de exportación, en 2024 los principales productos y subproductos agrícolas aportarían más de USD 7.700 millones a las arcas del Estado Nacional. Desde 2002 hasta el 2023 inclusive, el aporte de los mismos, en términos reales, alcanzó los USD 150.000 millones.

Los sucesivos déficit fiscales fueron financiados tomando deuda (mientras el financiamiento era plausible) o vía emisión de dinero generando inflación.

Esta última, al disminuir el poder adquisitivo de los pesos obliga a los agentes económicos a resguardarse en otros activos, por ejemplo el dólar, generando presiones a la suba del tipo de cambio.

A noviembre de 2023 el déficit de balanza comercial alcanzó a U$S 8.000 millones

En este contexto, el 12 de diciembre, el Ministro de Economía de la Nación, Luis Caputo, lanzó un paquete de medidas económicas de “urgencia” y “cuya finalidad es neutralizar la crisis y lograr estabilizar las variables económicas”.

Como medidas que inciden directamente a la agroindustria aparecen la política cambiaria, la búsqueda de normalizar el comercio internacional y el ajuste fiscal.

Política Cambiaria

El sinceramiento del tipo de cambio oficial, pasando de $360 a $800 pesos por dólar acompañado por un crawling peg del 2% mensual, permitió pasar de un tipo de cambio muy atrasado, en términos reales, a uno mucho más competitivo.

En conjunto, la devaluación y el compromiso de mejorar las cuentas públicas llevaron las brechas entre el dólar oficial y los dólares alternativos a los niveles más bajos en casi cuatro años, rondando el 20%.

Según estimaciones privadas, la inflación piso de diciembre rondaría el 25% y, suponiendo que en enero y febrero de 2024 la inflación ronde entre el 20% y 25% mensual respectivamente, gran parte de la competitividad ganada se perdería hacia febrero. La pregunta sería entonces: ¿Es suficiente una depreciación mensual de 2 puntos porcentuales?

La medida busca incentivar a que los productores vendan sus granos estableciendo un tipo de cambio competitivo en términos reales, competitividad que comenzaría a disminuir con el paso del tiempo.

Por otro lado, los pesos no parecieran encontrar un destino claro. Con brechas estables entre dólares y en niveles relativamente bajos, el Banco Central lleva comprado alrededor de USD 2.000 millones desde la implementación de las medidas.

Además, se da en un contexto de buena recepción por parte del mercado hacia el plan económico del Gobierno con subas de acciones, bonos y disminución del riesgo país.

Un rendimiento del 2% mensual del dólar (tasa de crawling) presenta un diferencial de tasa negativa respecto a instrumentos financieros tradicionales como el plazo fijo, cuya tasa nominal anual es de 110%, lo cual brinda un rendimiento del 9% mensual.

Comercio exterior

Argentina en 2023 registra un déficit de balanza comercial acumulado hasta noviembre de aproximadamente 8.000 millones de dólares, en un contexto con bajos niveles de reservas. Por lo cual, las medidas lanzadas buscan un equilibrio entre los dos objetivos.

Mientras tanto, se implementó un nuevo régimen cambiario para las exportaciones, que consta en liquidar un 80% vía el mercado único y libre de cambio (MULC) y el restante 20% al dólar contado con liquidación (CCL).

Con el anuncio de la medida el tipo de cambio para las exportaciones pasó de $654 a $835 por dólar aproximadamente, pudiendo variar según la cotización del dólar CCL.

También, se incorporó el impuesto PAIS del 17,5% para las importaciones, por lo que se observaría un dólar en torno a los $940 para los importadores para la compra de bienes y servicios.

Con el sinceramiento del tipo de cambio, el Banco Central pudo eliminar los cupos de importación aplicados desde el SIRA (Sistema de Importación de la República Argentina) y reemplazarlo por el nuevo Sistema Estadístico De Importaciones (SEDI), para el registro de las operaciones.

En busca de normalizar la deuda del Banco Central con los importadores, cuyo valor se estima en aproximadamente USD 60.000 millones, la entidad ofrecerá tres series de bonos.

Los instrumentos han sido denominados Bonos para la Reconstrucción de una Argentina Libre (BOPREAL).

Lo interesante de esta medida es que abarca varios frentes. Por un lado, la suscripción se realiza en pesos, con lo cual el Banco Central quita pesos de circulación en la economía.

Por el otro, los pagos de intereses y capital son en dólares, y una serie será elegible para el pago de impuestos.

Con esta iniciativa, en caso de que suba el tipo de cambio, los bonos se vuelven más atractivos, por lo cual, su cotización en el mercado podría morigerar presiones hacia los dólares alternativos en dicha instancia.

Ajuste fiscal

La meta es alcanzar un déficit financiero nulo para fines de 2024, y permitiría lograr una reducción del gasto público en aproximadamente 3 puntos del PIB junto a un incremento de los ingresos estatales en alrededor de 2,2 puntos porcentuales del PIB.

En este sentido, una parte de la reducción del déficit provendría de un incremento en los derechos de exportación, impulsado por una ley que debe aprobarse por el Congreso Nacional.

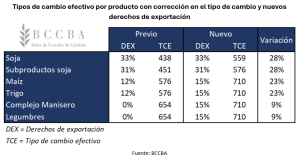

De ser aprobado el proyecto, todas las exportaciones (con excepción de los complejos olivícola, arrocero, cueros bovinos, lácteo, frutícola, hortícola, porotos, lentejas, arvejas, papa, ajo, garbanzos, yerba mate, miel, azúcar, té, equinos y lana) pasarían a tributar un derecho de exportación (DEX) del 15%, salvo los subproductos de soja que alcanzarían una alícuota del 33%, mientras que el poroto de soja se mantendría en el 33%.

El tipo de cambio posterior al anuncio, junto al nuevo régimen de exportación y considerando que se implementen los nuevos DEX, los tipos de cambio efectivos para algunos productos serían los siguientes:

Según las proyecciones de la Bolsa de Cereales de Córdoba (BCCBA), el complejo sojero aportaría más de USD 6.000 millones en concepto de impuestos a las exportaciones, seguido por el maicero con cerca de USD 1.300 millones. En el caso del maní, donde la provincia de Córdoba es la principal productora e industrializadora, se aportarían más de USD 150 millones.

Los principales productos de exportación del complejo agroindustrial (trigo, maíz, soja, aceite de soja y harina de soja) durante el 2024 aportarían alrededor de USD 7.700 millones en términos de derechos de exportación, considerando el posible reajuste en las alícuotas planteadas en el proyecto de Ley enviado al Congreso Nacional, que representa un incremento de casi el 50% respecto al 2023, aportando más USD 2.500 millones adicionales.

Desde 2002 a 2023 la agroindustria aporto al tesoro del Estado nacional U$S 120.000 millones.

La suba obedece, en parte, a la recuperación en la producción luego de una de las peores sequías en la historia.

Desde 2002 e incluyendo el 2023, los principales productos de la agroindustria aportaron a las arcas del Estado Nacional más de USD 120.000 millones en concepto de derechos de exportación. En términos reales, valuando los aportes a diciembre de 2023, superan los USD 156.000 millones.

Impacto en la rentabilidad

La rentabilidad de los principales cultivos para Córdoba correspondiente a la campaña 2023/24, el maíz temprano tendría la mejor rentabilidad por los precios con los que se negoci los contratos a futuro.

Principalmente, las zonas con mayor proporción de siembras tempranas, son los departamentos de la zona núcleo, Unión y Marcos Juárez. Sin embargo, más del 80% de la producción cordobesa se siembra de manera tardía, con una rentabilidad sería levemente negativa.

En el caso de la soja de primera, la rentabilidad en dólares sería del 1,9%, mientras que en el planteo que se combina con trigo, la rentabilidad se desploma como consecuencia de los bajos rendimientos del cereal producto de la sequía que atravesó el cultivo durante la mayor parte de su desarrollo.(Noticias AgroPecuarias)