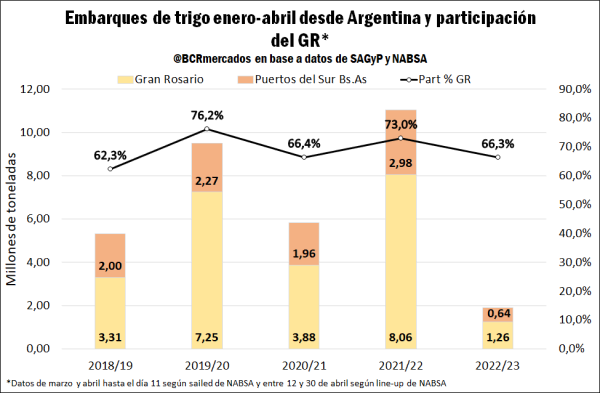

Los embarques de trigo 2022/23 cayeron 83% respecto al año pasado

En lo que va del ciclo 2022/23, ya se comercializó el 71% de la cosecha. El volumen concertado con destino al Gran Rosario descendió en las últimas semanas. A nivel mundial, el consumo superaría a la producción por 3er año.

(NAP) La sequía diezmó hasta 50% a la producción 2022/23 de trigo, que llegó a solo 11.500.000 toneladas. Por este motivo, este año la actividad comercial del cereal atravesó diferentes instancias, un gran optimismo al momento de la siembra, cuando se comprometió un volumen importante de grano de forma adelantada, y luego el estancamiento a medida que se daban las lluvias en los momentos críticos, lo cual fue afectando poco a poco los rindes potenciales.

Actualmente, se lleva comercializado en el mercado interno 8,1 mill/tn de trigo 2022/23, es decir, 71% de la cosecha estimada, de acuerdo a un estudio de la Bolsa de Comercio de Rosario.

Respecto a las últimas campañas, dicho volumen se encuentra levemente por debajo del promedio.

No obstante, en niveles absolutos asombra la merma de volumen de trigo disponible para comerciar en el mercado interno, ya que el año pasado a esta altura se habían comprometido 18 mill/tn.

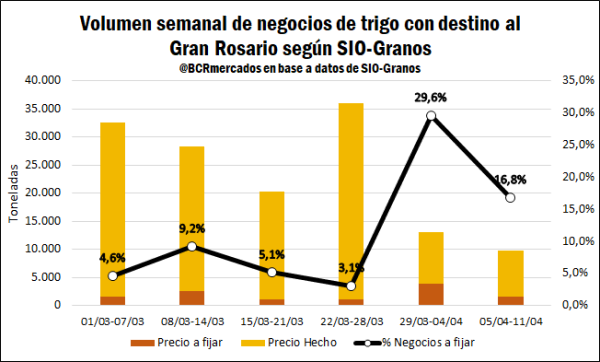

En cuanto a la dinámica comercial reciente, el volumen de negocios de trigo con destino al Gran Rosario disminuyó con fuerza las últimas dos semanas sin llegar a superar las 15.000 toneladas semanales.

Respecto a la modalidad de negocios, en marzo prácticamente la totalidad de los contratos fueron a precio hecho, mientras que en abril se incrementó la participación relativa de los negocios a fijar. Por otro lado, están tomando relevancia otros destinos ya que del total de negocios de compraventa realizados entre marzo y abril solo el 23% tiene como destino el Gran Rosario (Rosario norte/sur).

Precios

En cuanto a un análisis de los precios promedio que se están negociando bajo la modalidad de negocios precio hecho en dólares con entrega de 1 a 31 días en Rosario norte/sur desde la fecha de concertación, se nota una caída de casi US$ 15/t respecto a comienzos de marzo según datos de SIO-Granos. Para la semana entre 1/03-07/03 el valor promedio negociado se ubicó en US$ 294,8/t, mientras que en la última semana los negocios realizados fueron en promedio a US$ 280,3/t.

Para el caso de los negocios en pesos, el valor promedio se ha mantenido relativamente estable para el período considerado. La última semana entre el 05/04 y 11/04 se operó en términos promedio en torno a $ 58.814/t. En el Mercado Físico de Rosario la actividad está siendo muy escasa, aunque se destacó en algunas jornadas posiciones abiertas de compra para la próxima campaña 2023/24 para entrega en diciembre.

Respecto al avance de la exportación de la campaña 2022/23, los volúmenes despachados se encuentran en niveles muy bajos y distantes de las últimas campañas. Entre diciembre y abril los embarques estimados se ubican en 1,9 Mt a nivel país, una caída de 83% respecto a igual período del año pasado. Para el mes de abril de 2023 hasta el día 11 se registran embarques por 64.750 toneladas y un line-up previsto hasta finales de mes de 51.123 toneladas adicionales según NABSA. El anote de DJVE se mantiene prácticamente sin cambios en 8,86 Mt, de las cuales 8,79 Mt tenían previsto embarcarse entre diciembre de 2022 y abril de este año. Efectivamente, el roleo de DJVE permitió no cumplimentar dichos volúmenes, ante un contexto de una extraordinaria sequía. La diferencia entre lo que se tenía que embarcar en un primer momento (según DJVE) y lo efectivamente despachado asciende a 6,96 Mt según estimaciones propias.