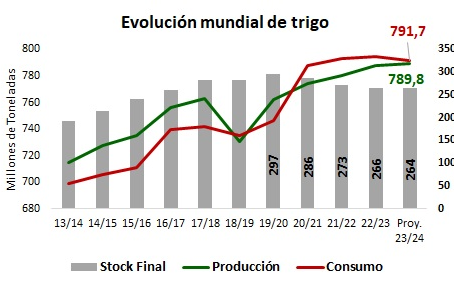

El stock global de trigo tendrá una disminución de 33 M/t

La proyección para el ciclo 2023/24 indica que el consumo y la producción mundial de trigo, sería la cuarta campaña consecutiva en que el consumo superaría a la producción

(NAP), por Marianela De Emilio* La evolución mundial del mercado de trigo sigue atravesada por dos caminos, por un lado, el de la oferta y demanda mundial, con algún riesgo de sequía en el Hemisferio Norte y un consumo que no acelera en un mundo con más signos de recesión que de crecimiento.

(NAP), por Marianela De Emilio* La evolución mundial del mercado de trigo sigue atravesada por dos caminos, por un lado, el de la oferta y demanda mundial, con algún riesgo de sequía en el Hemisferio Norte y un consumo que no acelera en un mundo con más signos de recesión que de crecimiento.

POr otra parte, el conflicto entre Rusia y Ucrania, sigue mostrando rasgos de endurecimiento y con eso se producen nuevos empujes al alza en los precios de corto plazo.

Entre estas dos realidades, la siembra argentina avanza con esperanzas renovadas por las lluvias, y los precios a cosecha deben ser puestos en la mira para tomar decisiones.

Evolución mundial

Respecto d, con la consecuente disminución del stock final global de trigo, que, de 297 millones de toneladas en el período 19/20, pasaría a 264 millones en la 23/24,una reducción de 33 millones de toneladas.

Cuando se considera el stock final mundial en función del consumo mundial, se obtiene la relación Stock/Consumo mundial, que representa la proporción que quedaría como saldo, luego de haber consumido todo el cereal necesario, en función de lo que se consume.

Se proyecta para la 23/24 una relación stock/consumo de 33%, es decir, luego de consumir todo lo necesario, queda un tercio del volumen para el consumo, que pasa a la campaña siguiente. Esta proporción parece alta, aunque vino bajando en las últimas campañas.

Es importante, sin embargo, considerar que este balance se hace con los principales productores, consumidores y exportadores del mundo, entre lo que China ocupa un lugar muy relevante, ya que posee 53% del stock final mundial de trigo y consume 19% del trigo que se consume en el mundo, por tanto, cuando se quita del balance el consumo y el stock de China, se obtiene una nueva relación stock/consumo, que resulta proyectada en 19% para la 23/24, muy por debajo del 33% que resulta con China.

Esto muestra que el abastecimiento mundial de trigo no está del todo asegurado, porque cuenta con un saldo muy ajustado para responder ante un quebranto productivo de alguno de los importantes productores y exportadores de este cereal.

Cuando se observa en detalle la proyección productiva 23/24 de los principales exportadores mundiales de trigo, según el Departamento de Agricultura de Estados Unidos (USDA), hay un fuerte recorte para Australia y la dupla Rusia + Ucrania, muestran una retracción de 25 millones de toneladas, y, con un protagonismo del 36% de las exportaciones del mundo, entre estos tres países se proyecta un recorte en exportaciones de 14 millones de toneladas.

La reducción del volumen potencial a producir y exportar por Australia, Rusia y Ucrania, generan un hueco productivo que no es compensado por la mayor producción del resto de importantes exportadores mundiales de trigo, la Unión Europea, Canadá y Argentina, en conjunto suman 15 millones de toneladas más de producción 23/24, comparado con la 22/23, 13 millones más de exportaciones.

Este estado de cosas pone al mercado de trigo muy sensible ante cualquier complicación productiva adicional, o riesgos de abastecimiento por complicaciones logísticas.

Así la sequía monitoreada en las planicies estadounidenses, en importantes zonas productivas de Rusia marcan una parte del pulso del mercado internacional.

Conflicto Rusia – Ucrania:

En las últimas horas ocurrieron dos importantes sucesos, que se suman a una posible escalada en este conflicto, por el daño que sufrió el oleoducto que lleva amoniaco desde Rusia a puertos ucranianos del Mar Negro, y la explosión de una represa de Ucrania, trae mensajes muy fuertes que ponen los precios del trigo al alza en el mercado internacional, que en las últimas jornadas trajo subas de más de U$S +30/TN en el mercado de Chicago.

Siembra y precios locales de trigo 23/24:

La siembra, post lluvias del fin de semana largo del 25 de mayo, se activó en las principales zonas productivas del centro de Argentina, y avanza sobre más del 6% de la superficie que proyecta ser de 6,3 millones de hectáreas, y, aunque lleva un retraso de casi 8% respecto al avance de siembra el año pasado a estas fechas, el clima ayuda a una buena expectativa de implantación, y se espera una cosecha superior a 20 millones de toneladas.

Frente a estas proyecciones locales, los precios futuros han evolucionado en baja, recortando más de U$S -60/TN desde diciembre del 2022 hasta ahora. Se vuelve fundamental calcular la rentabilidad potencial de trigos con rendimientos normales y precios a cosecha que rondan U$S 220-230/TN, y tomar decisiones al respecto con coberturas de ventas futuras, son comprometer entrega de mercadería.

Conclusiones: Las existencias internacionales y el clima geopolítico, muestran tensión alcista en el corto plazo, aunque los precios locales se sostienen por encima de los internacionales y no muestran entusiasmo por subir frente a un panorama de siembra óptimo que se suma a las regulaciones comerciales de exportaciones y precios. Cubrir precios a cosecha aprovechando toda mejora de precios locales, en proporciones que representen los costos de implantación asumidos. El panorama internacional podría colaborar para leves subas y el panorama local exige aprovecharlas y tomar decisiones de coberturas a cosecha 23/24.

Marianela De Emilio, es Ing. Agr. Msc. en Agonegocios y se desempeña en el INTA Las Rosas, Santa Fe

I