Julio fue bueno para el cerdo: fuerte recuperación del capón (6%) y baja de insumos

Cotizaron a menos el maíz y la soja y subieron el dólar, la res y la carne al público. Las contras: bajó el valor del novillo y el productor no apovechó el precio final. Análisis de Juan Uccelli.

BUENOS AIRES (NAP, por Juan Luis Uccelli*). En julio se vio una fuerte suba del cerdo en pie, recuperando parte de lo perdido durante el primer semestre. La suba en dólares fue de 5.9% con respecto al mes anterior (11.9% en pesos) y un aumento del 50.4% con el mismo mes del año anterior. El precio de julio es similar al de noviembre, del año pasado, febrero y abril de este año.

A nivel regional Argentina tiene un precio inferior a la mayoría de los países, salvo el caso particular de Brasil que sigue con precios deprimidos y bastante inferiores

La suba importante del precio del cerdo fomentó la ampliación de los valores entre el precio promedio máximo y el promedio, símbolo ineludible del aumento de la subfacturación en el sector, llegando a valores parecidos a los históricos.

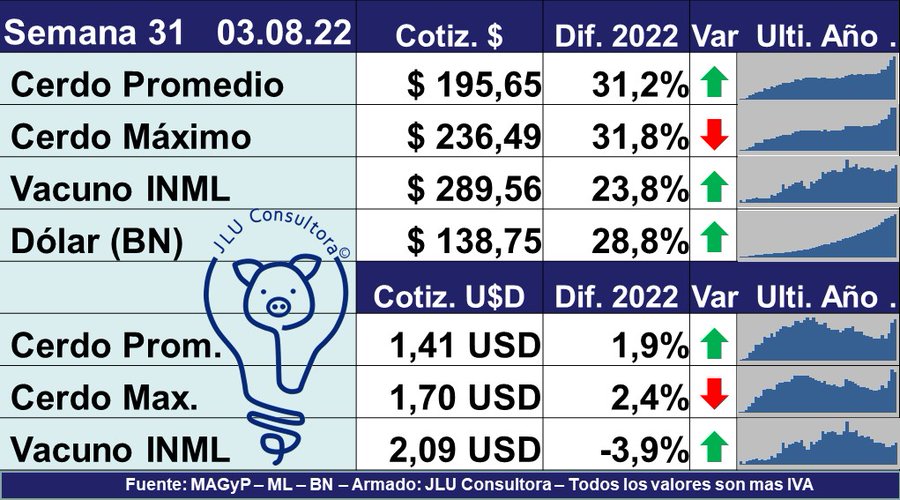

En tanto que en la última semana del mes se observó una diferencia entre el precio promedio máximo y el promedio mínimo del 55%, dando este último un valor de $107 (U$D 0.78).

No existe una diferencia tan grande entre los cerdos en cuanto a calidad y rendimiento que justifique tal diferencia. Obviamente quien vendió a dicho precio tuvo una pérdida muy grande de dinero al estar muy por debajo del costo de producción o se guardó una suma de impuestos.

Margen Bruto en dólares: Con la baja de los cereales y la fuerte suba del capón el Margen Bruto tuvo un alza importante mensual, reforzando el acumulado anual, ambos por encima del promedio histórico.

Precio al consumidor: respecto de la relación entre el Índice de Carne de Cerdo y el precio del capón máximo ocurrió que el dólar, subió el capón, pero la carne al público (ICC) subió aún más, generando un valor alto que no sucedía desde el año 2017.

Otra vez el precio de la carne al público subió más que el capón, a pesar de que ambos tuvieron un aumento muy importante. En lo que va del año el capón tuvo un alza del 23.5%, mientras que la carne al público fue del 39%.

La suba al público fue por sensación y no por realidad, pudiendo generar en algunos cortes en particular problemas en la comparación con su similar del vacuno.

Índice de Carne de Cerdo: en pesos marcó una importante suba, relacionada más con sensaciones que con realidades del 15.2% y lleva un 92.1% con respecto al año anterior, superior a la carne vacuna y parecido a la carne aviar.

La relación del capón con el Índice de Carne de Cerdo se incrementa y el productor primario tiene menor participación en el reparto de las utilidades.

Precios comparados

Cuando observamos las cotizaciones dolarizadas del cerdo en pie en nuestro mercado, en Brasil y en Estados Unidos y el precio del novillo en el ex Mercado de Liniers, también dolarizado, podemos apreciar que Estados Unidos sigue con la fuerte suba del precio del cerdo en pie, situación que también se contempla en el mundo.

Brasil muestra por segundo mes un leve ascenso, pero fuera del resto de los países productores. Hay una nueva baja del novillo en nuestro país y la suba comentada del capón.

Al empezar las compras nuevamente a normalizarse baja el peso de los cerdos, símbolo inequívoco de la no especulación de los productores. Siempre es bueno recordar que una forma de subir la producción es subir el peso de faena y otra vez se pierde la oportunidad. (Noticias AgroPecuarias)

*Ingeniero zootecnista. Ex presidente de la Asociación Argentina de Productores de Porcinos. JLU Consultora.

*Ingeniero zootecnista. Ex presidente de la Asociación Argentina de Productores de Porcinos. JLU Consultora.