Café: la cosecha récord de Brasil aumenta la presión sobre los precios del café

Pero la oferta restringida y el clima mantienen al mercado en alerta. Producción récord en Brasil y menor disponibilidad global apoyan el escenario de volatilidad para el mercado del café

(NAP) Un análisis de Hedgepoint Global Markets muestra que el mercado global del café sigue influido por un entorno macroeconómico desafiante, marcado por presiones inflacionarias persistentes, altos tipos de interés e incertidumbres geopolíticas, mientras que los fundamentos específicos de commodities continúan impulsando la dinámica de precios.

A pesar de la perspectiva de una cosecha récord en Brasil en 2026/27, factores como la disponibilidad restringida en otros orígenes, la reducción del comercio interno y los riesgos climáticos siguen limitando movimientos descendentes más intensos.

Aunque las recientes discusiones sobre un posible acuerdo de paz entre EE. UU. e Irán han contribuido a una mayor estabilidad en los precios del petróleo, la crisis energética sigue ejerciendo presión sobre las economías globales. Al mismo tiempo, la inflación en Estados Unidos sigue avanzando, con el IPC y el PCE registrando un aumento en abril, incluyendo los indicadores base.

En este escenario, a pesar de que la Reserva Federal mantiene los tipos de interés, persisten dudas sobre los próximos pasos de la política monetaria estadounidense, reforzando un entorno de altos costes financieros, un factor que también afecta directamente al mercado del café.

En Brasil, la apreciación del Real en 2026 se ha convertido en un punto de atención adicional para el sector cafetero. La moneda brasileña opera a niveles más fuertes, reduciendo el rendimiento que reciben los productores en las exportaciones.

Aunque los cambios en la política monetaria de Estados Unidos pueden reducir la diferencia de tipos de interés, la moneda brasileña sigue beneficiándose del carry trade y del flujo de inversiones extranjeras.

En cuanto a los precios, la expectativa de una cosecha récord en Brasil en 2026/27 sigue ejerciendo presión a la baja sobre el mercado. Sin embargo, la menor disponibilidad de café a corto plazo en otros orígenes, la reducción de ventas por parte de los productores brasileños y las preocupaciones climáticas han limitado parte de este movimiento.

Cosecha récord

Según Laleska Moda, analista de inteligencia de mercado en Hedgepoint Global Markets, la cosecha récord brasileña está ejerciendo presión a la baja sobre los precios, pero la menor disponibilidad a corto plazo de otros orígenes, la reducción de las ventas por parte de los productores en Brasil y la preocupación por El Niño podrían limitar este movimiento.

Además del entorno macroeconómico, el comportamiento de los participantes del mercado sigue influyendo en los precios. Los diferenciales del café arábica entre julio y septiembre continúan apuntando a un mercado invertido, aunque a niveles inferiores a los registrados anteriormente. Unos diferenciales más altos incrementan los costes financieros y pueden afectar a la reposición de existencias en los destinos, encareciendo así la acumulación de inventarios.

Además del entorno macroeconómico, el comportamiento de los participantes del mercado sigue influyendo en los precios. Los diferenciales del café arábica entre julio y septiembre continúan apuntando a un mercado invertido, aunque a niveles inferiores a los registrados anteriormente. Unos diferenciales más altos incrementan los costes financieros y pueden afectar a la reposición de existencias en los destinos, encareciendo así la acumulación de inventarios.

Pese a que los fondos especulativos mantienen posiciones largas netas, han reducido su exposición en los últimos meses ante la expectativa de una mayor oferta brasileña en la campaña agrícola 2026/27. Al mismo tiempo, el aumento en el número de contratos abiertos sugiere una tendencia moderadamente bajista, aunque las posiciones cortas dependen de un escenario de oferta más favorable.

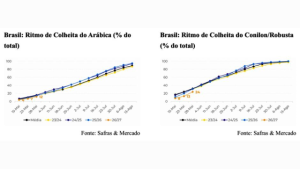

El retraso observado hasta ahora se debe a la floración tardía registrada en 2025 y al alto volumen previsto para la temporada actual, además de las lluvias en algunas zonas, que retrasaron las actividades. Los informes preliminares indican un aumento en el tamaño de los granos y una buena calidad de la bebida, aunque se necesitarán evaluaciones más definitivas después de junio, cuando se prevé que la cosecha se acelere debido al volumen actual de granos verdes.

Las estimaciones de Hedgepoint apuntan a una producción total de 75,6 millones de sacos entre Arábica y Robusta, estableciendo un nuevo récord. Las cifras relativas a las exportaciones y la demanda aún están sujetas a futuras revisiones. Aun así, los productores siguen evitando ventas más agresivas.

Las ventas se mantienen por debajo de los niveles históricos, y los contratos a plazo para la nueva cosecha también muestran un ritmo reducido, especialmente porque los precios futuros siguen siendo inferiores a los del mercado físico. Este comportamiento también se reflejó en las exportaciones, particularmente tras el lento inicio de la cosecha 25/26.

La menor disponibilidad de otros orígenes sigue contribuyendo a mantener las diferencias de precios. Muchos productores de arábica se encuentran en temporada baja, con menores existencias y una estrategia de comercialización más cautelosa.

En Colombia, además de la menor producción, la apreciación de la moneda local limita las exportaciones y perpetúa las elevadas diferencias de precios. En el mercado del robusta, la oferta vietnamita sigue restringida debido a la temporada baja, mientras que las fuertes lluvias están retrasando la cosecha en Indonesia y afectando la disponibilidad global. (Noticias AgroPecuarias)

FUENTE; Hedgepoint Global Markets