Desarmar las Leliqs: el 1er objetivo económico de Milei

Son casi 3 veces la base monetaria y es la 1ra acción del presidente electo para salir del cepo y bajar la inflación. Desde Fundar dicen que ‘no son una bomba a punto de estallar’ pero que se requiere ‘más de un período de gobierno’ para desactivarlas.

Nivel de las leliqs en agosto. Gráfico de la Univesidad Austral.

(NAP) “Primero hay que resolver el tema de las Leliqs”, repite Javiel Milei por estas horas, cuando se le consulta cómo va a resolver el problema de la inflación, del cepo cambiario y la amplísima variante de dólares y demas temas de la complicada economía argentina.

“Si yo abro el cepo y no resuelvo el problema de las Leliqs, la caída de la demanda de dinero que viene atrás de eso, genera hiperinflación. Por lo tanto, gran parte del problema radica en resolver el problema de las Leliqs”, dijo el presidente electo ayer tras el balotaje que lo enfrentó al oficialista Sergio Massa.

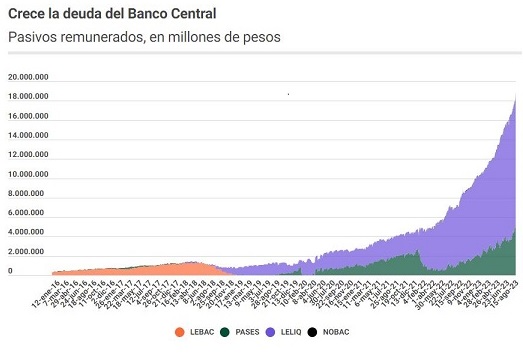

Entonces, desde el princupio ¿qué son las Leliqs? Las Letras de Liquidez del Banco Cetnral son préstamos de muy corto plazo (de una semana a 29 días) que realizan los bancos e instituciones al Banco Central. Se usan principalmente para sacar pesos de circulación y financiar la emisión monetaria.

Las Leliqs fueron creadas en enero de 2018, durante la presidencia de Federico Sturzenegger al frente del BCRA -el mismo Sturzenegger es hoy candidato a ministro de Economía con Milei- con el fin de mantener estable la emisión monetaria en pos de no generar inflación.

El objetivo de las Leliq es que los pesos excedentes no terminen en el mercado de divisas, presionando sobre el tipo de cambio y aumentando la inflación. Sin embargo, dada la magnitud de estos pasivos remunerados y el reducido plazo al cual se colocan el potencial efecto desestabilizador no se disipa, ya que la posibilidad latente de que su eventual desarme se convierta en demanda de moneda extranjera sigue ahí.

Según estimaciones de distintos economistas, actualmente las leliqs son tres veces la base monetaria, es decir la cantidad de dinero que tiene Argentina en circulación y proyectan que hacia fin de año el stock de Leliqs va a llegar a $30 billones, con un crecimiento cercano al 200% contra 2022. De esta forma, cerraría el año en casi 10 puntos del PBI.

Las Leliqs, al ser pasivos remunerados, pagan intereses (que son altos para fomentar la renovación), por lo que el pago de las remuneraciones en 2023 alcanzaría los $16 billones.

Hoja de ruta

Cualquier estrategia de estabilización para reducir la inflación debe considerar la existencia de las Leliq y proponer un camino para su reducción y extensión de plazos en el tiempo”, indicó el jefe del equipo económico de la consultora Fundar Guido Zack, quien publicó un documento del que también fueron autores el ex ministro de Economía Martín Guzmán, y también los economistas Fernando Morra y Ramiro Tosi, en el cual macaron “una hoja de ruta para desarmar de manera no disruptiva esta particularidad de la economía argentina”.

Cualquier estrategia de estabilización para reducir la inflación debe considerar la existencia de las Leliq y proponer un camino para su reducción y extensión de plazos en el tiempo”, indicó el jefe del equipo económico de la consultora Fundar Guido Zack, quien publicó un documento del que también fueron autores el ex ministro de Economía Martín Guzmán, y también los economistas Fernando Morra y Ramiro Tosi, en el cual macaron “una hoja de ruta para desarmar de manera no disruptiva esta particularidad de la economía argentina”.

La propuesta parte de descartar “cualquier resolución compulsiva (del estilo del plan Bonex) que conlleve costos reputacionales de largo plazo sobre el mercado local de capitales. Que el remedio no sea peor que la enfermedad. Por el contrario, consideramos que en cuatro años se puede reducir a la mitad el stock de Leliq como porcentaje del PBI, considerando una serie de supuestos y premisas factibles.

“Para ello, es esencial que la estrategia de reducción del stock de Leliq se enmarque en un plan integral orientado al ordenamiento macroeconómico y la reducción de la inflación”.

“Solo así es posible lograr el incremento necesario de la demanda de dinero. Este plan no puede dejar de incluir una consolidación fiscal que elimine las necesidades de financiamiento monetario del Tesoro y una reconfiguración del esquema cambiario actual que permita una mayor movilidad de capitales asociados a la actividad real (no de los flujos de capitales de corto plazo), haciendo posible la acumulación de reservas internacionales. La velocidad de estos cambios depende de la rapidez con la que se aborde el problema de asignación de liquidez.

Zack dijo que al mismo tiempo “es necesario ir reemplazando las Leliq por títulos del Tesoro. Si bien parte del problema es que el mercado considera a las primeras como menos riesgosas, la reducción de las necesidades de financiamiento del Tesoro debería disipar esa sensación, que puede ser acompañada por incentivos de tasas. Esto significa premiar a quien opte por los títulos del Tesoro, en particular, los de más largo plazo”.

Finalmente, junto con la relajación de las regulaciones financieras, indció que habría que definir tasas de referencia por parte del Banco Central, las cuales deben dejar de estar condicionadas por la rentabilidad de las instituciones financieras y concentrarse exclusivamente en el objetivo de estabilización.

Zack aportó que a pesar de sus valores actuales, “no son una bomba a punto de estallar ni una bola de nieve cuya magnitud pueda provocar una avalancha”.

“Si bien es cierto que su valor nominal ha venido aumentando, también lo han hecho todas las variables nominales de la economía argentina. Las Leliq hoy se sitúan en torno al 10% del PBI y la tasa que rinden no es elevada en términos reales (de hecho, es usualmente negativa)”.

Según el economista “eliminando los factores de expansión no deseables (como el financiamiento monetario), dejando espacio para los otros más deseables (acumulación de reservas) y normalizando el funcionamiento de la economía argentina con un plan integral que baje la inflación y recupere la demanda de dinero y el crédito privado, es posible sortear sin sobresaltos este obstáculo”.

Ahora bien, para esto se requiere tiempo, posiblemente más que un período de gobierno. En ese sentido, al igual que para encaminar todos los desafíos de política económica que tenemos los argentinos, es necesario desarrollar denominadores comunes para que las herramientas de política no sean apropiadas por algún espacio y rechazadas por los restantes”.

“La estabilización de la economía requiere de responsabilidad tanto del partido gobernante como del opositor. Caso contrario, la inestabilidad seguirá profundizándose, dando lugar a propuestas que pueden lucir atractivas por su simplicidad, pero que dificultan no solo las posibilidades de desarrollo, sino también el normal funcionamiento de la economía”. (Noticias AgroPecuarias)