La siembra de maíz y soja es la más baja desde el 2000: análisis de las consecuencias

Va a haber una caída del movimiento económico, principalmente en el complejo miacero. La soja ganaría terreno en detrimento del cereal.

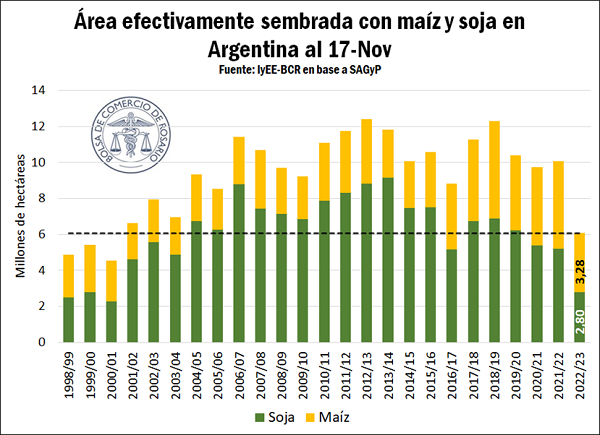

ROSARIO (NAP). La siembra de maíz y soja en la Argentina alcanza hoy a 6 millones de hectáreas, un 40% por debajo del avance del año pasado y la superfiicie mas baja cubierta desde hace 22 años, en la campaña 2000/01, consecuencia de la extensa sequía que apenas comenzó a revertirse en las últimas dos semanas con lluvias aún insuficientes.

En el caso del maíz, de acuerdo a la Bolsa de Comercio de Rosario, se completó la siembra de 3,3 millones de hectáreas, 32% del área de intención y la superficie más baja para esta altura del año desde la campaña 2015/16.

En tanto para la soja, los 2,8 millones de hectáreas implantadas a la fecha representan la superficie más baja para mediados de noviembre desde el año 2000/01.

La Guía Estratégica del Agro de la BCR (GEA – BCR) señaló que por este atraso de la siembra el potencial de soja en la región será el más bajo de los últimos 12 años, ya que el 76 % de la soja de primera en la Región Núcleo se sembrará fuera del período dónde se obtienen los máximos potenciales.

Como resultado, el potencial de rindes de la soja (es decir, el techo de productividad alcanzable) se ajusta a la baja.

Por su parte, si bien la siembra de maíz recorta algo de diferencia con años anteriores en Córdoba, Entre Ríos y La Pampa, en los departamentos de Santa Fe no se superó ni la mitad de la superficie objetivo, cuando el año pasado ya habíamos pasado la barrera del 70% a esta altura del año. En la provincia de Buenos Aires, la siembra maicera lleva la mitad de avance que el año pasado, con un 36% de coberturas sobre el área objetivo, lejos del 73% de la campaña anterior.

Consecuencias

Esta situación tendría variados impactos sobre la producción y la exportación agroindustrial. La BCR analizó que, en el caso de que los agricultures se pasen del maíz a la soja, ocurriría que si se toma el promedio de los últimos 5 años, una hectárea sembrada con maíz produce 8 toneladas de grano, en tanto que una hectárea destinada a soja produce 3 toneladas.

En otras palabras, el rinde en volumen del cereal es casi el triple, por lo que su sustitución redundaría en una caída en la contratación de servicios y fletes, así como también otras industrias conexas.

Asimismo, el maíz implica una mayor inversión en términos de insumos. Para implantar una hectárea con maíz, el productor promedio en zona núcleo debe realizar una inversión inicial sólo en insumos, siembra y pulverización (sin contabilizar el valor de la tierra) de US$ 767, en tanto que por una hectárea de soja deberá “enterrar” US$ 461, un 40% menos.

En cuanto a margen que le queda al productor, a los números actuales y asumiendo rindes de 4,2 y 2,8 toneladas por hectárea para soja de primera y de segunda, respectivamente, y rindes de 10 y 8,5 para ambas variedades de maíz, al productor de soja de zona núcleo le quedará un margen neto promedio de US$ 460/ha en campo propio, y US$ 48/ha en campo alquilado; en tanto que el productor de maíz podrá aspirar a un margen promedio de US$ 686/ha en campo propio o US$ 162/ha sobre lotes arrendados.

Finalmente, del lado del comercio exterior, aunque el valor por tonelada de la soja resulta superior al maíz, al obtenerse más kilos por hectárea sembrada de este último, el ingreso potencial de dólares del comercio exterior es superior para el cereal que para la soja.

Haciendo un ejercicio teórico en base a los precios de exportación oficiales, se tiene que una hectárea de maíz destinada al comercio externo permite un ingreso de divisas adicional de divisas de entre US$ 640 y US$ 670 respecto a una hectárea destinada a soja.

En efecto, valuando las 8 toneladas de maíz que produce una hectárea a su precio promedio de exportación de US$ 307/t, se obtendría una valuación de US$ 2.440/ha. Las 3 toneladas que se obtienen de una hectárea de soja, en tanto, valuadas al precio FOB de US$ 597/t arrojan una valuación de US$ 1.773/ha, que mejora a US$ 1800/ha si asumimos que se exporta como subproductos (harina y aceite).

Precios

En términos de precios, la semana se vio atravesada por las negociaciones por la extensión del corredor de granos de Ucrania, finalmente exitosas. Próximo al vencimiento del acuerdo, mañana 19 de noviembre, se logró la extensión por otros 120 días del corredor de exportaciones de granos, lo que permite a Ucrania seguir embarcando sus exportaciones desde el puerto de Odesa, principalmente trigo, maíz y girasol. Sin embargo, no se han resuelto muchas tensiones en los mercados de insumos, lo que tensiona la producción de maíz de la campaña venidera.

La potencial tensión productiva viene pesando más que el acuerdo, y el maíz cerró la semana con ganancias del 1,4%, en torno a los US$ 263/t para la posición de más volumen operado en Chicago este jueves. Lo mismo se observó en Matba-Rofex, con subas del 1,2% y un ajuste de US$ 257,5/t este jueves en la posición enero.

Por su parte, la soja sí finalizó la semana con pérdidas, anotando bajas del orden del 2,2% en Chicago. No conforme la extensión del corredor, se registraron nuevos casos de coronavirus en China, con nuevos focos de población confinada por la política de Covid Cero. A pesar de la potencial limitación de la demanda del gigante asiático, las pérdidas en Matba-Rofex fueron más acotadas, quedando los precios de la posición noviembre prácticamente sin cambios entre el cierre de ayer y el del viernes pasado, con un precio de ajuste de US$ 391,7/t. (Noticias AgroPecuarias)