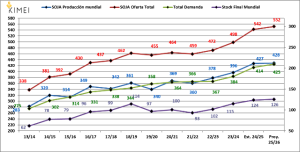

Soja: Sin cambios significativos dentro de la oferta y demanda global

Se renuevan las expectativas a partir de un nuevo capítulo del biodiesel con los mandatos de corte que se espera sean oficializados por la Agencia de Protección Ambiental.

(NAP) Dentro de un mercado que reaccionó a partir de la declaración de Donald Trump anunciando que China ampliará en 8 millones de toneladas las compras de poroto hasta alcanzar los 20 millones, en el marco de la campaña comercial norteamericana (concluye el 31/08, el informe del USDA de febrero no agregó ni quitó nada que pudiera alterar la dinámica actual.

Si bien existen dudas respecto de la posibilidad que lo dicho por el Presidente se confirme en los hechos, ya que se cruzan por estos días el avance de la cosecha del principal productor/exportador del mundo que es Brasil, con la disminución estacional de las compras del gigante asiático, consignó un trabajo de la consultora Kimei.

En ese sentido el acuerdo por los 12 millones de toneladas se viene cumpliendo, y al menos los fondos de inversión parecen apostar unas fichas a esa alternativa, más allá del record de producción carioca que se incrementa con 2 millones de toneladas adicionales con respecto a enero.

Nuevamente el vínculo comercial entre USA y China, con sus numerosos vaivenes de ida y vuelta, se constituye en el elemento preponderante que influye en este mercado ya que la decisión política modifica los fundamentos “naturales” del mismo.

Sin cambios significativos dentro de la oferta y demanda global, aunque el reporte incrementa las existencias de cierre previstas, lo que impacta en el mercado de referencia (Chicago) es el probable stock final de la campaña que quedaría acumulado en USA.

Sin cambios significativos dentro de la oferta y demanda global, aunque el reporte incrementa las existencias de cierre previstas, lo que impacta en el mercado de referencia (Chicago) es el probable stock final de la campaña que quedaría acumulado en USA.

Por estos días también se abren expectativas a partir de un nuevo capítulo del biodiesel con los mandatos de corte que se espera sean oficializados por la Agencia de Protección Ambiental.

No obstante, debemos tener presente que un mayor uso de grano para producir aceite es también sinónimo de aumento en volumen de harina, la que debería encontrar un mercado para no generar excedentes que impacten negativamente en las cotizaciones.

También debemos comenzar a incorporar en agenda el futuro informe del NASS-USDA del 31/03 sobre perspectivas de siembra para la próxima campaña, sobre todo a partir de modificaciones de la relación de precio entre soja y el maíz, anuncio que podría influir en las cotizaciones, como el precio del petróleo que por ahora pareciera haberse diluido, en la medida que no escale la tensión con Irán.

De esta manera, parece que el mercado quedaría lateralizando en un escalón más alto que el que teníamos antes de este nuevo mensaje respecto de los 8 millones de toneladas, pero por debajo del pico que se inició en octubre y alcanzó su máximo a mediados de noviembre, al menos hasta que se produzca un nuevo evento que haga presumir modificaciones determinantes.

Subas y bajas en Chicago:

v Cumplimiento del anuncio de compras en USA por parte de China.

v Clima desfavorable en Sudamérica para la conclusión de campaña productiva en curso. Fundamento de bajas en Chicago:

v Disminución de las exportaciones norteamericanas respecto de campaña anterior.

v Condiciones climáticas favorables en Sudamérica

Mercado local Cosecha 24/25

Luz Roja, de esta campaña se encuentran sin precio 15.7 millones de Tns., de las cuales 12,6 aún no ingresaron al circuito comercial.

Restaría descontar el carry a la 25/26, estimado en 5 millones de toneladas, y de esta manera quedaría para comercializar netas aproximadamente 10 millones de Tns.

El mercado disponible inexorablemente se iba a encaminar a la baja porque estaba sobrevaluado por distintas circunstancias que fueron oportunamente analizadas.

Ese camino si bien se amesetó sigue en la misma dirección, y mucho peor si se mide en pesos, donde la baja del tipo de cambio impactó de lleno en los ingresos en nuestra moneda. Sucedió con todos los productos, hoy hay que vender más kilos para obtener los mismos pesos que hace un mes y medio.(Noticias AgroPecuarias)