El impacto del conflicto de medio oriente en el mercado de los granos

Los futuros subieron en Chicago, impulsados por las compras de los fondos. Los precios de los fertilizantes suben impulsados por el virtual bloqueo del Estrecho de Ormuz y la suba del gas. En el mercado local el maíz en mínimos de ocho años..

(NAP) El inicio de las operaciones militares de combate de Estados Unidos en Irán, puso l foco de los análisis financieros y de mercado,en el Estrecho de Ormuz.

El Estrecho conecta el Golfo Pérsico con el Golfo de Omán y el Mar Arábigo/Océano Índico y es la principal salida para las exportaciones de Arabia Saudita, Emiratos Árabes Unidos, Kuwait, Irak y Qatar, desde donde fluyen aproximadamente el 25% del comercio marítimo de petróleo y el 20% de Gas Natural Licuado, que es un input fundamental para la producción de, por ejemplo, la urea. Además, el Estrecho es la llave de paso de un tercio del comercio internacional de fertilizantes.

Desde hacía varias semanas, entes del inicio del conflicto, la exposición a commodities y activos considerados de menor riesgo se fueron incrementando.

Esto incluye el mercado de futuros de Chicago, donde los fondos especulativos han cambiado diametralmente su posición neta de cartera, traccionando las cotizaciones y convalidando niveles de precios más altos, para productos que, fuera del escenario del conflicto armado, no tienen demasiados fundamentos alcistas.

En efecto, hace seis semanas la posición de los fondos especulativos en Chicago era profundamente bajista, al estar vendidos en granos y derivados por un total de 245.400 contratos de futuros y opciones.

El posicionamiento se agudizaba particularmente en los cereales, quedando vendidos en 81.000 contratos de maíz y 110.000 de trigo. Esta misma semana, con datos al jueves, la posición neta de los fondos especulativos es comprada en 295.045 contratos, es decir, en treinta días hábiles las carteras de inversores sumaron 540.000 contratos de commodities agro en Chicago.

En el mercado de soja, el poroto y el aceite tuvieron tracción gracias a fundamentals propios (ver) que se apalancaron con la presión compradora de commodities en general y por la relación del aceite como commodity energético. Tomados como conjunto, el aumento de exposición a soja y derivados explica el 67% de la variación de cartera de los fondos. La operatoria equivale a comprar 48 Mt de soja en el mercado de futuros en solo seis semanas: el volumen esperado para la cosecha argentina de este año.

En el caso de los cereales, la dinámica es idéntica. En maíz, los fondos pasaron a estar comprados en 3.000 contratos, marcando una variación de cartera del 104%. Mientras que, por trigo, los fondos especulativos aún mantienen una posición neta vendida, pero que se redujo en un 85% al realizar compras netas por 93.000 contratos en las últimas semanas.

La presión compradora viene a convalidar niveles de precios más altos, sobre todo en trigo, donde llegó a escalar hasta los US$ 218/t, máximos desde febrero del 2025 durante el viernes anterior al estallido del conflicto bélico.

La evolución de cartera de los fondos no es menor a la hora de analizar escenarios futuros para el mercado de granos. Así como la exposición frente a commodities agro se incrementó en un 220%, puede revertirse frente a un cambio de expectativas en cuanto a la duración del conflicto y eventual toma de ganancias o recortes de posiciones.

Mercado de Fertilizantes

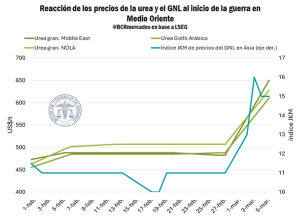

En el corto plazo el conflicto en Medio Oriente impacta en los commodities agrícolas principalmente a través del costo y la disponibilidad de insumos, con los fertilizantes como foco central. En particular, el virtual bloqueo del Estrecho de Ormuz restringe una vía por la que circulaba cerca de un tercio de las exportaciones mundiales de fertilizantes. En paralelo, el gas natural es uno de los productos más afectados desde el inicio de las hostilidades y resulta una variable crítica para el mercado: explica aproximadamente el 80% del costo de producción de urea.

En el corto plazo el conflicto en Medio Oriente impacta en los commodities agrícolas principalmente a través del costo y la disponibilidad de insumos, con los fertilizantes como foco central. En particular, el virtual bloqueo del Estrecho de Ormuz restringe una vía por la que circulaba cerca de un tercio de las exportaciones mundiales de fertilizantes. En paralelo, el gas natural es uno de los productos más afectados desde el inicio de las hostilidades y resulta una variable crítica para el mercado: explica aproximadamente el 80% del costo de producción de urea.

Las exportaciones de fertilizantes deben redirigirse tomando otra ruta, que obliga a los compradores de insumos a deban pagar un adicional en costos de fletes y seguros, resultando en precios CIF mayores.

Esta dinámica hace temer desde menor inversión en los cultivos de cara a la nueva campaña hasta pérdidas de superficie y sustitución de cultivos hacia producciones menos intensivas en este tipo de insumos.

El conflicto genera un efecto dominó que se transmite a través del aumento de los costos de producción de la urea. El agro norteamericano sigue de cerca esta situación, al igual que todos los países productores del hemisferio norte, mientras se preparan a comenzar las siembras de la cosecha gruesa a partir de abril.

El temor a que una suba significativa en los precios de los fertilizantes y, por ende, del costo de producción, sume más presión a los debilitados márgenes hace temer por las decisiones de siembra e inversión para la nueva campaña y Chicago se hizo eco. (Noticias AgroPecuarias)

Fuente: Informe económico de la Bolsa de Comercio de Rosario (BCR)